37 usos del seguro de vida

Siga Scott Karstens

Cuando piensa en seguros de vida, ¿le vienen a la mente imágenes de folletos de color beige con textos diminutos? El seguro de vida puede parecer intimidatorio y demasiado “adulto” para muchos jóvenes profesionales, empresarios, nuevas familias e incluso madres o ejecutivos muy ocupados. Pero el seguro de vida es mucho más que eso. En realidad, es una de las herramientas más poderosas de la planificación financiera táctica, y una que todo el mundo debería considerar añadir a su cartera. Para demostrarle lo útil que es, aquí tiene 32 fantásticos usos del seguro de vida. Así que tome una taza de café (¡o de rosado!) y prepárese para replantearse lo que sabe sobre este producto financiero.

Índice

Índice

Haga clic en un tema o desplácese por él.

No se agobie, haga clic en un tema del índice que le interese o siga desplazándose hacia abajo.

Seguro de vida para la familia moderna

Sustitución de ingresos

La sustitución de ingresos es un componente muy valioso de la planificación y resulta especialmente útil en la planificación del seguro de vida. El enfoque de sustitución de ingresos es un método para calcular la cantidad total de dinero que necesitaría hoy para sustituir sus ingresos en caso de fallecimiento. Este planteamiento tiene en cuenta factores como el salario y cualquier fuente adicional de ingresos, el horizonte temporal (cuánto tiempo quiere proporcionar ingresos de sustitución a su familia) y qué tasa de rentabilidad cree que puede recibir por el dinero invertido.

Para saber más sobre este concepto, pulse aquí. Si desea ver cómo podría encajar esto en su situación, hemos creado una solución sencilla para que pueda determinar cuánto seguro de vida necesitará para sustituir sus ingresos, y después podrá personalizar y solicitar la cobertura. Puedes hacer todo esto en menos de 10 minutos.

Sustitución de hipotecas

Un plan de sustitución de hipoteca consiste en utilizar una póliza de seguro de vida diseñada específicamente para liquidar su hipoteca en caso de fallecimiento prematuro. Con este plan, puede asegurarse de que su familia no tendrá que preocuparse por hacer grandes pagos mensuales o acabar en la calle.

Tenemos una solución que le ayuda a diseñar su propio plan de sustitución de hipotecas. Estos planes son fáciles de configurar y pueden adaptarse específicamente a sus necesidades. Usted elige cuánta cobertura necesita, cuándo entra en vigor y cuánto dinero se paga en caso de fallecimiento. Nuestro proceso también le permite personalizar su cobertura para que se ajuste a su presupuesto y proporcione a sus seres queridos la tranquilidad que necesitan si ocurre algo..

Para saber más sobre este concepto, pulse aquí. Si desea ver cómo podría encajar esto en su situación, hemos creado una solución sencilla para que pueda determinar cuánto seguro de vida necesitará para sustituir sus ingresos, y después podrá personalizar y solicitar la cobertura. Puedes hacer todo esto en menos de 10 minutos.

Fondo de Educación

Universidad. Una palabra de cuatro letras que puede infundir miedo y temor en el corazón de cualquier padre. ¿Cómo lo pagará? ¿Y si le ocurre algo antes de que su hijo esté listo para ir a la universidad? La respuesta más rentable es un plan de seguro de vida temporal, diseñado para proporcionar tranquilidad a usted y a su familia en caso de tragedia inesperada.

Fondo de emergencia

Un fondo de emergencia es exactamente lo que parece: dinero guardado que puede utilizarse en momentos de apuro financiero y que suele equivaler a entre 3 y 6 meses de ingresos. La finalidad de un fondo de emergencia es mejorar la seguridad financiera creando una red de seguridad que pueda utilizarse para gastos imprevistos o cambios repentinos en la vida. No es algo que deba usarse a la ligera porque según La Fedentre jubilación y ahorro, la mayoría de las personas de 35 a 44 años sólo tienen ahorrados unos 39.000 dólares. Eso significa que si usted o su cónyuge fallecieran inesperadamente, su familia podría agotar todos sus ahorros, incluida la jubilación, sólo para mantenerse en pie. El seguro de vida temporal es una fuente excelente para planificar fondos de emergencia en caso de que surja lo inesperado. Por sólo unos céntimos de euro, puedes dar un respiro a tus seres queridos mientras viven su duelo y se recuperan.

Legados especiales

Un legado específico es cuando una persona identifica en su testamento qué bien o activo quiere dejar a cada beneficiario. Esto podría incluir joyas, arte, dinero, bienes inmuebles y otros artículos tangibles. También incluye elementos intangibles como patentes, cánones, derechos de autor e incluso activos digitales como nombres de dominio o cuentas en redes sociales. Para mayor claridad, si tiene tres hijos, puede especificar qué artículo o bien va a cada uno de ellos utilizando el lenguaje de “legados específicos” en su testamento o documento fiduciario. De este modo, se garantiza la claridad y se evitan posibles confusiones sobre quién recibe qué cuando usted fallezca. El seguro de vida puede ser una parte bienvenida de los legados específicos en situaciones en las que no todos los hijos o nietos pueden recibir un objeto para dárselo específicamente a ellos.

Asegurar la asegurabilidad futura

Es importante tener en cuenta que no todo el mundo puede permitirse el lujo de contratar una póliza de seguro de vida a una edad más avanzada debido a problemas médicos o restricciones relacionadas con la edad. Las pólizas de vida a plazo ofrecen una solución fácil gracias a su privilegio de conversión: siempre que el tomador del seguro se convierta antes de que expire su plazo (normalmente de 10 a 30 años), puede convertir su póliza existente en una permanente sin someterse a otro examen médico, ¡incluso si su salud ha empeorado desde que contrató la póliza original! De este modo, aunque una persona desarrolle una enfermedad que, de otro modo, le impediría contratar cualquier tipo de cobertura más adelante, puede estar tranquila sabiendo que ha asegurado la cobertura durante sus años de juventud. Este privilegio de conversión normalmente le permite convertir lo que puede permitirse frente a la necesidad de convertir toda la póliza.

Además, también puede contratar cláusulas adicionales de seguro de hijos para cubrir a sus hijos con la misma póliza de seguro de vida que usted. Esta cláusula adicional permite a su hijo convertir su cobertura hasta 5 veces la que usted le proporcionó, a veces más. A nadie le gusta pensar que la asegurabilidad de sus hijos pueda ser un problema, pero cada vez es más frecuente.

Completar un plan de acumulación de pensiones

Perder a un cónyuge es una de las experiencias más difíciles por las que puede pasar alguien. Puede ser emocional y económicamente devastador, sobre todo cuando ocurre de forma repentina e inesperada. Una de las mayores repercusiones financieras del fallecimiento prematuro de un cónyuge se produce en los planes de jubilación del cónyuge superviviente. Los planes de jubilación pueden verse afectados negativamente cuando fallece un cónyuge:

-

- Pérdida de las aportaciones equivalentes a los planes 401k o de jubilación

- Pérdida de prestaciones sanitarias o de otro tipo

- Pérdida de ingresos que financian otros planes de jubilación

Un plan de seguro de vida adecuadamente estructurado puede proporcionar la financiación necesaria para cubrir la diferencia entre lo que usted quería hacer para su jubilación y el punto en el que se encuentra actualmente su ahorro para la jubilación.

Planificación de necesidades especiales

Los fideicomisos para necesidades especiales no suelen comprar pólizas de seguro de vida. Sin embargo, un fideicomiso suele ser el beneficiario de una póliza. Los padres crean un fideicomiso para mantener los activos y ayudar a pagar el cuidado de por vida de sus hijos una vez que hayan fallecido. A continuación, los padres designan al fideicomiso como beneficiario de su póliza de seguro de vida.

La creación de un fideicomiso para necesidades especiales no suele implicar la contratación de una póliza de seguro de vida independiente para su hijo discapacitado, ya que ello podría reducir o eliminar las prestaciones públicas que recibía en el momento de su fallecimiento, lo que, en primer lugar, contradice el objetivo de crear un SNT. Sin embargo, a menudo se recomienda designar la póliza existente como beneficiaria del fideicomiso para necesidades especiales, ya que permite que los pagos de la prestación por fallecimiento pasen directamente al fideicomiso, donde pueden utilizarse para cubrir los gastos de cuidados adicionales de acuerdo con sus términos, sin retrasos debidos a los procedimientos de sucesión. Así todos ganan.

Tranquilidad y alivio del estrés

Al fin y al cabo, tener un seguro de vida proporciona la tranquilidad de saber que, si algo le sucediera, su familia estaría atendida económicamente. Sólo por eso merece la pena invertir en una buena póliza, ¡porque nadie quiere que sus seres queridos se queden con deudas o problemas económicos cuando fallezcan!

Divorcio

Pasar por un divorcio es, como mínimo, agotador desde el punto de vista emocional, pero no olvide que también implica algunos aspectos prácticos. ¿Uno de ellos? Ponga al día su póliza de seguro de vida para que tanto usted como su ex pareja estén debidamente cubiertos en caso de que ocurra algo desafortunado. Se trata de un elemento importante para ayudar a uno o ambos cónyuges a recuperarse en caso de imprevistos y, lo que es más importante, si se tienen hijos, para ayudarles a recuperarse en caso de imprevistos. Esto suele requerir una nueva póliza de uno o ambos cónyuges para completarla, pero no significa que tenga que cancelar su antigua póliza.

Nuevo matrimonio

Para muchas parejas que contraen segundas nupcias, un seguro de vida puede proporcionarles la tranquilidad de saber que su pareja estará atendida en caso de que le ocurriera algo. Pero, ¿y si alguno de los dos tiene hijos de su primer matrimonio? Si uno de los miembros de la pareja tiene hijos de una relación anterior, es especialmente importante que considere la posibilidad de contratar un seguro de vida suficiente para aliviar posibles tensiones con la nueva relación (sobre todo si se trata de hijos mayores). Un seguro de vida puede ayudarle a garantizar que su nuevo cónyuge y los hijos que hayan llegado a la nueva familia tengan su futuro asegurado en caso de circunstancias inesperadas.

Para familias de acogida

El seguro de vida le da la tranquilidad de saber que, si le ocurre algo, su familia estará atendida económicamente durante años. Y esto es especialmente cierto en el caso de las familias de acogida. Dado que el acogimiento a menudo implica hacerse cargo de varios niños a la vez, un colchón financiero puede marcar la diferencia a la hora de proporcionarles estabilidad y seguridad en un momento de incertidumbre. Esto permite a su cónyuge superviviente o, a veces, a sus hijos adultos, estar en condiciones de seguir proporcionando el amor y los cuidados necesarios a los niños de los que usted se ocupa.

Además, el seguro de vida también ofrece cobertura para enfermedades críticas como el cáncer y los accidentes cerebrovasculares, lo que podría resultarle realmente útil si tuviera un imprevisto. También puede añadir una cobertura de ingresos por incapacidad a su seguro de vida, que le proporcionaría algunos ingresos para asegurarse de que puede pagar la hipoteca o las facturas de la compra, o más, si queda incapacitado. Este tipo de cobertura te permitiría centrarte en su recuperación sin preocuparte de cómo pagarás las facturas médicas o los salarios perdidos por faltar al trabajo.

Para familias con hijos adoptados

Contar con un seguro de vida puede dar a los padres adoptivos la tranquilidad de saber que su hijo estará a salvo si les ocurre algo. Permite a los padres prepararse para cualquier eventualidad, garantizando que su hijo tendrá la seguridad financiera que necesita si algo le ocurriera al sustentador principal de la familia. Además, tener un seguro de vida puede ayudar a las familias adoptivas a cubrir los gastos legales asociados a los procedimientos de adopción o tutela en caso de que les ocurra algo antes de que finalicen.

Además de proporcionar seguridad económica, tener un seguro de vida como familia adoptiva tiene otras ventajas. Ante todo, ayuda a proteger los derechos e intereses de su hijo adoptivo en caso de que algo le ocurra a usted o a su pareja. Contar con un plan sólido puede garantizar que su hijo adoptivo reciba todas las prestaciones a las que tiene derecho según la ley en caso de que ocurra algo. También le garantiza que se ocupará económicamente de su hijo cuando usted falte, lo que puede ser especialmente útil si no tiene otros familiares que puedan ayudarle.

Para abuelos que crían a sus nietos

El seguro de vida proporciona seguridad financiera en caso de que le ocurra algo al cuidador principal, en este caso, usted. Garantiza que si algo le sucediera a usted, su nieto seguiría teniendo acceso a una ayuda económica. Eso es especialmente importante si tu nieto no puede contar con sus padres por diversas circunstancias (por ejemplo, si están encarcelados o no pueden mantenerlos).

Otra ventaja de tener un seguro de vida cuando se está criando a un nieto es que puede ayudar a cubrir los costes asociados a facturas médicas y otros gastos relacionados con su bienestar. Independientemente de la edad de sus nietos, un seguro de vida le ofrece la tranquilidad de saber que, en caso de que a usted le ocurra algo, ellos estarán cubiertos económicamente.

Para familias con dos padres

Como padre, tu trabajo es proteger a tus hijos del mundo y asegurarte de que tienen todo lo que necesitan. Pero, ¿y cuando usted no está? Recientemente, las compañías de seguros de vida han empezado a ofrecer pólizas específicamente adaptadas a las familias con dos papás. Estas pólizas están diseñadas para proporcionar a los hijos seguridad financiera en caso de que le ocurra algo a uno de sus padres o a ambos.

Un seguro de vida para proteger a sus hijos es importante porque contribuye a proporcionarles estabilidad financiera en el futuro. Puede sufragar gastos de educación o facturas médicas, o incluso proporcionar un colchón adicional de protección a medida que envejecen. Este tipo de póliza también permite a sus hijos saber que se les cuida y se les quiere, incluso si uno o ambos progenitores fallecen antes de que sean adultos.

Para familias bimaternales

Puede parecer extraño que necesite un seguro de vida para sus hijos cuando aún son pequeños, pero el seguro de vida proporciona tranquilidad en caso de que le ocurra algo a uno de los padres o a ambos. Garantiza que sus necesidades económicas -desde los gastos sanitarios hasta los fondos para la educación- queden cubiertas en caso de fallecimiento de uno o ambos progenitores. Además, el seguro de vida también puede proporcionar una herencia si ambos progenitores fallecen prematuramente.

Para las familias con dos mamás, las compañías de seguros de vida reconocen hoy a las parejas del mismo sexo como cónyuges legales -incluso las que viven en estados donde el matrimonio entre personas del mismo sexo no está legalmente reconocido- reciben la misma protección en lo que se refiere al seguro de vida.

Utilizar el seguro de vida para pagar los últimos gastos

Pago del impuesto estatal de sucesiones

¿Recuerda el dicho “Nada está garantizado salvo la muerte y los impuestos”? Cuando se trata de planificar el patrimonio, muchas personas pueden pensar que no tienen suficiente dinero para preocuparse de la planificación patrimonial o de cómo dejar la mejor herencia posible a sus seres queridos. Lo que muchos no tienen en cuenta son las implicaciones fiscales de esas herencias. Esto puede ser especialmente importante en estados con elevados impuestos sobre el patrimonio -como Hawai y Washington-, donde el tipo impositivo máximo es del 20%. Aunque no todos los estados tienen un impuesto de sucesiones o sobre el patrimonio, unos 16 estados sí lo tienen. Y en algunos estados se empieza a tributar por cada dólar por encima de 1.000.000 de dólares. El seguro de vida puede ayudarle a planificar inteligentemente este gasto.

Pago del impuesto federal sobre el patrimonio

Los impuestos federales sobre el patrimonio son impuestos que gravan los bienes de una persona en el momento de su fallecimiento. Los activos pueden incluir cualquier cosa, desde un coche hasta bienes inmuebles o inversiones. Cuando estos activos superan determinados importes, pueden estar sujetos al impuesto federal sobre el patrimonio en el momento del fallecimiento (o de la transmisión). El importe del impuesto adeudado depende de cuánto valor se transfiera por encima del importe de exclusión vitalicia o “exención” (12,06 millones de dólares por cónyuge en 2022). La exención aumenta cada año en función de la inflación, por lo que si tiene más de 12,06 millones de dólares en activos, puede estar sujeto al impuesto federal de sucesiones (y sus beneficiarios sólo tienen 9 meses para reunir el dinero). La exención del impuesto sobre el patrimonio también cambia cuando expiran los límites fijados por el Congreso o en fechas próximas; la próxima ronda de cambios está prevista para 2025 y podría suponer un cambio significativo. El seguro de vida ofrece una forma asequible de compensar una parte o la totalidad de estos impuestos a su familia.

Pago del impuesto sobre la renta de las personas fallecidas

Cuando una persona fallece, puede seguir teniendo ingresos obtenidos o acumulados antes de su muerte. Estos ingresos se incluirían en su declaración final de la renta y se conocerían como “ingresos por causa de muerte (IRD)”. Incluye salarios, pensiones, prestaciones de la Seguridad Social, rentas vitalicias, inversiones y otras formas de ingresos. El IRD debe declararse en la última declaración de la persona fallecida, a menos que ya se haya incluido en declaraciones anteriores. El seguro de vida puede proporcionar los fondos necesarios para cubrir esta última devolución de impuestos.

Gastos de entierro y funeral

Utilizar un seguro temporal para cubrir los gastos de sepelio y finales es una forma asequible de protegerse a sí mismo o a un ser querido en caso de fallecimiento. Este tipo de seguro de vida puede cubrir el coste de las funerarias, los gastos de entierro, las facturas médicas y otros gastos finales cuando usted fallezca. Por ejemplo, la compañía de seguros de vida paga al cónyuge superviviente una prestación por defunción que puede utilizar para los preparativos, los actos conmemorativos, el pago de un funeral, la organización de la incineración, etc.

Utilizar el seguro de vida para dejar una herencia

Crear un patrimonio

Las pólizas de seguro de vida ofrecen prestaciones por fallecimiento que pueden utilizarse para crear un patrimonio. Estas prestaciones se abonan en caso de fallecimiento del asegurado, normalmente con ventajas fiscales. Esto significa que si usted falleciera siendo titular de una póliza de seguro de vida, sus beneficiarios recibirían una gran suma de dinero (menos las comisiones). Este dinero puede utilizarse para crear un patrimonio para sus familiares o beneficiarios. Así de sencillo.

Igualar la herencia

Puede resultar difícil determinar la mejor manera de repartir determinados bienes, como bienes inmuebles, un negocio, una granja familiar o herencias familiares, entre varios beneficiarios. Esto puede ser especialmente difícil si algunos han contribuido más a un negocio, o a la granja familiar, o tienen mayores necesidades que otros. O a veces simplemente tienes cantidades desiguales de dinero o propiedades para cada uno de ellos. Puede que le preocupe que uno de los herederos se vea perjudicado y cause tensiones entre los miembros de la familia. Con un seguro de vida, puede asegurarse de que todos sus herederos recibirán una herencia justa, independientemente de su posición económica en la vida.

Estructuración de la herencia

A veces las personas no pueden manejar grandes sumas de dinero, y puede que los padres no quieran que sus hijos reciban grandes cantidades de herencia en un pago único. Los ingresos del seguro de vida pueden destinarse a un fideicomiso y mantenerse allí hasta que los hijos alcancen una edad determinada o hasta que se cumplan los requisitos de comportamiento previos a la recepción de una herencia. O un fideicomiso puede dictar cuánto dinero puede distribuirse y con qué frecuencia. No es necesario crear un fideicomiso, aunque tiene algunas ventajas. USTED puede utilizar la asignación de beneficiarios para lograr resultados similares. Puede asignar directamente cantidades más pequeñas de prestaciones a quienes no sean tan buenos con el dinero, o repartir su prestación para que cada persona reciba una prestación más razonable. También existen diversas formas de abonar una prestación por defunción a un beneficiario. Por ejemplo, en forma de capital, en una cuenta que devenga intereses, en forma de renta vitalicia, de renta vitalicia total o parcial, de renta vitalicia o de renta vitalicia.

Donaciones benéficas

No es ningún secreto que a la gente le encanta apoyar a sus organizaciones benéficas favoritas. Desde donaciones en metálico hasta propiedades y bienes, los estadounidenses son generosos cuando se trata de retribuir. Pero aunque donar dinero y bienes es una forma estupenda de mostrar tu apoyo, a veces te gustaría poder hacer más. Bueno, ¿adivina qué? ¡Lo hay! Ingresar donaciones de seguros de vida: al fallecer, las pólizas de seguros de vida pagan una parte o la totalidad de la prestación por fallecimiento directamente a una organización benéfica, sin pasar por la sucesión ni el impuesto de sucesiones.

Sustitución de bienes donados a la beneficencia

A veces, donar a una organización benéfica una parte o la totalidad de acciones, participaciones empresariales u otros activos muy apreciados tiene ventajas fiscales. Este es un proceso de pensamiento común para aquellos con inclinaciones caritativas “¿Cómo puedo ahorrar en impuestos, beneficiar a mis organizaciones benéficas favoritas y evitar que se lleve la herencia de mi familia?”. El seguro de vida puede ser un gran complemento para su plan. Puede contratar un seguro de vida para compensar las pérdidas de sus beneficiarios en caso de que done dinero o bienes a las organizaciones benéficas de su elección.

Utilizar el seguro de vida para asegurar y saldar deudas

Pagar las tarjetas de crédito

El seguro de vida puede proporcionar un alivio muy necesario a quienes cargan con deudas de tarjetas de crédito. En caso de fallecimiento, el producto de la póliza de seguro de vida puede utilizarse para saldar cualquier deuda pendiente, incluidas las tarjetas de crédito. Esto significa que su familia no tendrá que cargar con el pago de sus deudas cuando usted fallezca, lo que les permitirá disponer de más recursos para hacer frente a su pérdida.

Liquidar una hipoteca

El Seguro de Vida Sustitutivo de Hipoteca (MRLI) es un seguro destinado a cubrir el saldo de un préstamo hipotecario en caso de fallecimiento del asegurado. La idea que subyace a este tipo de póliza es que proporcionará un alivio financiero a los familiares supervivientes que, de otro modo, no podrían pagar por sí solos el saldo restante de la hipoteca. Este tipo de póliza permite esencialmente a los miembros supervivientes de la familia pagar la hipoteca existente, lo que les permite permanecer en su casa sin tener la carga de ajustar significativamente su estilo de vida.

Liquidación de préstamos para automóviles

En general, los bienes de su patrimonio se utilizan para pagar sus deudas cuando fallece. Si no hay dinero suficiente en el patrimonio para saldar la deuda, ésta queda impagada. Sin embargo, hay circunstancias en las que otras personas pueden ser responsables del saldo restante.

Cosignatarios y copropietarios: Si alguien es cosignatario de su deuda, normalmente será responsable de ella después de que usted fallezca. Del mismo modo, un copropietario de la deuda es igualmente responsable de la misma. Por tanto, si usted o el copropietario fallecen, el miembro superviviente deberá pagar el saldo.

Cónyuges: En los estados de bienes gananciales, los cónyuges supervivientes son responsables de las deudas dejadas por sus parejas fallecidas. Arizona, California, Idaho, Luisiana, Nevada, Nuevo México, Texas, Washington y Wisconsin son estados de comunidad de bienes.

[1] Alaska, Dakota del Sur y Tennessee tienen normas sobre bienes gananciales electivos. En algunos estados, los cónyuges pueden ser responsables de determinadas deudas, como la asistencia sanitaria.

Incluso si nadie es responsable de sus deudas después de su fallecimiento, es posible que quiera tener cobertura. El pago de un seguro de vida puede ayudar a sus beneficiarios a saldar la deuda para que el dinero de su patrimonio pueda ir a sus herederos. También puede utilizar el seguro de vida para dejar una herencia separada de su patrimonio.

Liquidación de préstamos estudiantiles

El seguro de vida puede proporcionar un alivio muy necesario a quienes tienen deudas por préstamos estudiantiles. En caso de fallecimiento, el producto de la póliza de seguro de vida puede utilizarse para pagar cualquier deuda pendiente, incluidos los préstamos estudiantiles. Esto significa que su familia no tendrá que cargar con el pago de sus deudas cuando usted fallezca, lo que les permitirá disponer de más recursos para hacer frente a su pérdida.

Cómo utilizar el seguro de vida en vida

Renta de invalidez

La Cláusula Adicional de Ingresos Mensuales por Incapacidad proporciona una prestación mensual, tras el periodo de eliminación, si el asegurado queda totalmente incapacitado (tal y como se describe a continuación) antes de cumplir los 65 años.

“Incapacidad total” es una afección debida a una lesión o enfermedad que impide al asegurado realizar las tareas importantes, sustanciales y materiales de su propia ocupación y que requiere los cuidados de un médico, a menos que el asegurado haya alcanzado el punto máximo de recuperación.

Tiene que añadir esta cláusula adicional a su presupuesto y solicitud de seguro de vida (se lo ponemos muy fácil) y puede elegir una prestación mensual de entre 300 $ y 3.000 $ o el 1,5% del importe de la prestación base de la póliza, lo que sea menor; los importes se redondean al incremento de 100 $ más bajo. También se limita a un máximo del 60 por ciento de los ingresos brutos mensuales del solicitante (40 por ciento en California) y se basa en el total de todas las prestaciones por incapacidad individuales y colectivas en vigor y solicitadas.

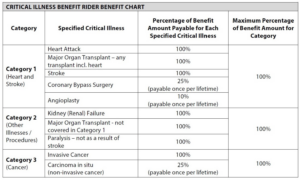

Enfermedad crítica

La enfermedad crítica es una cláusula adicional que puede formar parte de su póliza y que proporciona algunas coberturas únicas mientras viva. La cláusula adicional de Enfermedad Crítica pagará una prestación si una persona asegurada recibe un diagnóstico o procedimiento por primera vez de una de las enfermedades críticas especificadas que se muestran en el cuadro siguiente. El importe a pagar es el porcentajee del importe de la prestación que figura en el cuadro multiplicado por el importe de la prestación.

Tiene que añadir esta cláusula adicional a su presupuesto y solicitud y puede añadir de 20.000 a 100.000 $, pero sin superar el importe de la prestación base de la póliza.

Devolución de la prima

La Cláusula Adicional de Beneficio de Dotación prevé un beneficio de devolución de prima (ROP) que se paga al propietario al finalizar la póliza por cualquier motivo que no sea el fallecimiento del asegurado. La prestación de dotación se abona al titular al final del periodo de duración nivelada, momento en el que finaliza la cláusula adicional. Si la cláusula adicional finaliza por cualquier motivo que no sea el fallecimiento antes de que finalice el periodo de vigencia nivelado, el tomador del seguro tendrá derecho a recibir un porcentaje de las primas siguientes: las primas pagadas por la póliza base de vida temporal y las primas pagadas por la cláusula adicional de prestación de dotación (ROP). Quedan excluidas las primas extraordinarias a tanto alzado y las primas de cuadro, otras primas complementarias y la cuota anual de la póliza.

Esta cláusula adicional le permite disponer de la cobertura que desee y recuperar una parte o la totalidad de su dinero al final del periodo de vigencia. Tiene que añadir esta cláusula adicional a su presupuesto y solicitud y está disponible durante un periodo de prima nivelada de 20 años para los usuarios No fumadores, de 18 a 60 años, o para los usuarios Tabaco, de 18 a 55 años. También está disponible para un periodo de prima nivelada de 30 años, para edades comprendidas entre los 18 y los 50 años.

Proteger la asegurabilidad de sus hijos

¿Sabía que puede añadir una cláusula adicional a su póliza temporal para proporcionar prestaciones por defunción a todos sus hijos? Así es, una cláusula adicional, una pequeña prima y cobertura para todos sus hijos. La cláusula adicional de seguro a término para hijos proporciona un seguro a término nivelado hasta los 25 años de edad para los hijos del asegurado enumerados en la solicitud original y los hijos nacidos o adoptados por el asegurado mientras la póliza y esta cláusula adicional estén en vigor.

Cuando la cobertura de esta cláusula adicional finaliza para un hijo asegurado, dicho hijo asegurado puede adquirir una nueva póliza de hasta cinco veces el importe nominal. La cobertura de un hijo asegurado finalizará cuando deje de cumplir la definición de hijo a cargo, o en la fecha de finalización de la cláusula adicional, si ésta fuera anterior. Si la conversión se solicita antes de la fecha de finalización de la cobertura de un hijo asegurado, el importe convertido no puede ser superior al importe nominal que usted adquirió.

Seguro de vida para empresarios

Financiación de acuerdos de compraventa

Cuando se trata de dirigir una empresa con éxito, hay muchas piezas importantes en el rompecabezas. Uno de los más importantes, aunque a menudo se pasa por alto, es disponer de un acuerdo de compraventa.

Un acuerdo de compraventa es esencialmente un contrato entre los propietarios de una empresa que describe lo que sucederá si se produce un hecho desencadenante. Estos acontecimientos desencadenantes suelen ser el fallecimiento, la invalidez, la jubilación o incluso si uno de los propietarios quiere vender su participación en la empresa.

Contar con un acuerdo de compraventa es crucial para proteger el futuro de su empresa. No sólo le garantiza que tiene un plan para lo que sucederá si un propietario se marcha, sino que también puede ayudarle a evitar desacuerdos y disputas en el futuro.

Financiar su acuerdo de compraventa con un seguro de vida, significa que usted o sus socios tienen financiación inmediata y un comprador previsto de antemano para las acciones del propietario fallecido.

Seguro de persona clave

Adquirir un seguro de vida para la familia es fundamental. Adquirir un seguro de vida para la empresa puede ser aún más importante. Por muy bien gestionada que esté una empresa, la muerte de un propietario o un empleado clave supone una sacudida para el sistema.

¿Sabía que a la muerte de un propietario, las pequeñas y medianas empresas pierden más del 60% de las ventas? Y usted puede ser como otras pequeñas empresas que dependen de 1 o 2 empleados clave, muchas de estas empresas tienen una reducción significativa de las ventas después de la muerte de un empleado clave o están fuera del negocio en pocos años. Eso da miedo.

Un seguro de vida bien planificado para su empresa es barato y puede ayudarle a estabilizar su flujo de caja y a prepararse para la vida sin usted o sin uno de sus empleados clave. A menudo, los propietarios olvidan que el proceso de sustitución de sí mismos o de otros empleados clave puede ser costoso en el momento de la necesidad y el tiempo que tarda el empleado o propietario sustituto en ponerse al día puede ser largo y accidentado… todo eso cuesta dinero.

Programas de atracción y retención de empleados

El seguro de vida se ha convertido en una pieza clave de un paquete de retención de empleo, especialmente para altos directivos y ejecutivos (esto incluye también a los socios comerciales). Por ejemplo, los empleados clave lo son por una razón. Son fundamentales para sus operaciones y están bien remunerados.

Pero siempre hay alguien con dinero para quemar y tus empleados podrían ser cazados furtivamente. Una póliza de seguro de vida es una herramienta excelente para mantener alejados a los competidores, sobre todo si incluye ventajas añadidas como cláusulas de enfermedad crítica, cláusulas de ingresos por incapacidad o cláusulas de devolución de prima. Este tipo de póliza (y sus cláusulas adicionales) proporciona protección a la familia del empleado a través de la prestación por fallecimiento del seguro de vida y el empleado puede acceder a la devolución de la prima (si se adquiere y está disponible en su estado) al final de la póliza temporal.

Obtener préstamos de la SBA

Si se ha planteado o está a punto de iniciar el proceso de solicitud de un préstamo de la Agencia Federal para el Desarrollo de la Pequeña Empresa (SBA), es posible que se le exija una póliza de seguro de vida como garantía del préstamo. Contar con un seguro de vida que respalde su préstamo de la SBA a menudo puede mejorar las condiciones de su préstamo, incluso si no está obligado a garantizar el seguro de vida.

Con préstamos de hasta 5 millones de dólares es comprensible que la SBA exija un seguro de vida para reducir el riesgo de impago.

La prestación por fallecimiento del seguro que elija tendrá que ser, como mínimo, igual al importe total del préstamo. El seguro temporal suele ser el tipo de seguro de vida elegido por su sencillez y flexibilidad. Y es necesario que su póliza esté activa antes de que se apruebe el préstamo.

¿Qué tipo de seguro le conviene?

Cada persona tiene sus propias necesidades, deseos y anhelos a la hora de contratar un seguro de vida. En última instancia, la mejor póliza de seguro de vida es la que paga a sus beneficiarios cuando usted lo necesita. Trabajar con un Cotizador le ayudará a encontrar un plan de seguro de vida ajustado a su presupuesto para asegurarse de que los miembros de su familia o sus socios comerciales estén debidamente atendidos cuando usted lo necesite. Estos son dos de nuestros productos de seguro de vida a plazo más populares.

Fast Quoting Process

Our quoting process takes about a minute to complete and view your quote. We also instantly update your quote with any changes you would like to see, without having to start all over!

Instant Decision Underwriting

For many, you can go from our quote to a completed purchase in less than 10 minutes! Our Instant Decision process keeps you from having to wait around to see if you qualify.

Solutions That Fit Your Needs

We pride ourselves in providing high-quality and well-planned solutions no matter how big or small your need is. Our solutions will bring you from concept to completed purchase in minutes!

Preguntas frecuentes

Nuestro proceso y nuestras soluciones están diseñados para ayudar a eliminar la necesidad de hablar con un agente. Pero sí, puede hablar con un agente si lo desea. Puede utilizar la función de chat de esta página o llamar y hablar con un agente.

Our process and solutions are designed to help remove the need to talk with an agent. But yes, you can speak with an agent if you like. You can use the chat feature on this page or call and speak with an agent.

El impago de una prima es un asunto importante que hay que tener en cuenta y, afortunadamente, existen programas que le ayudan a recibir una notificación en caso de impago. Normalmente, dispone de un periodo de gracia de unos 30 días para efectuar el pago. La compañía de seguros le enviará un correo electrónico, pero también puede enviarle correo en papel, para informarle del problema de pago y darle instrucciones sobre cómo resolverlo. Si no efectúa ningún pago durante el Periodo de Gracia, tendrá que volver a someterse al proceso de suscripción para mantener su cobertura.

Missing a premium is an important thing to know about and thankfully there are programs in place to help notify you if you do miss a payment. Typically you have around a 30-day grace period to make your payment. The insurance company will email you but may send you paper mail, making you aware of the payment issue and giving you instructions on how to resolve it. If you do not make a payment during the Grace Period, you will have to go through underwriting again to keep your coverage.

Si tiene entre 18 y 50 años y solicita una prestación por defunción de hasta 1.000.000 $, o si tiene entre 51 y 65 años y solicita una prestación por defunción de hasta 500.000 $, es posible que no necesite someterse a un examen. Cuando presenta una solicitud fuera de esas edades o prestaciones por defunción, se le exige un examen médico. No te preocupes, te ayudaremos a organizarlo. Estos exámenes son obligatorios (si son necesarios) para que la compañía de seguros pueda comprobar si cumple los requisitos y el importe de la prima.

If you are age 18-50 and applying for up to $1,000,000 of Death Benefit, or ages 51-65 applying for up to $500,000 of Death Benefit, you may not need an exam! When you apply outside of those death benefits or ages, you are required to have a medical exam. Don’t worry, well will help arrange that for you. These exams are required (if needed) so the insurance company can verify your eligibility and your premium amount.

Decisión instantánea significa que le comunicaremos inmediatamente (posiblemente hasta en 90 segundos) si ha sido aprobado o no, si necesitamos más información, si ha sido rechazado o si necesita un examen. No hace falta esperar mucho para obtener respuestas.

Instant decision means that we will let you know immediately (possibly up to 90 seconds) whether or not you are approved, if we need more information, if you were declined or if you need an exam. No need to wait around very long for answers.

Nuestro proceso de Decisión Instantánea tarda 10 minutos en completarse para la mayoría. Algunos son más rápidos, otros más lentos. La buena noticia es que una vez que haya terminado de rellenar su solicitud, le daremos las respuestas al instante o en un plazo de 90 segundos más o menos. Es rápido.

Our Instant Decision process takes 10 minutes for most to complete. Some are faster, some are slower. The good news is that once your done with your application, we give you answers anywhere from instantly or up to a 90 second wait or so. It’s Fast!

No. Nos esforzamos por ofrecer una solución que le permita ir de principio a fin en cuestión de minutos sin necesidad de hablar con un agente.

No. We strive to provide a solution that allows you to go from beginning to end in minutes without the need for speaking to an agent.

")